Dobbiamo temere il “Tapering” delle Banche Centrali?

lunedì 15 novembre 2021

Per rispondere a questa domanda dobbiamo prima di tutto definire il “Tapering” come la progressiva riduzione delle iniezioni di liquidità, costituite da acquisti di titoli obbligazionari, da parte della Banca Centrale nel sistema finanziario.

Questo accade tipicamente, in un periodo di politica monetaria espansiva, quando la Banca Centrale segnala di voler avere un atteggiamento meno accomodante che potrebbe sfociare, eventualmente, in una politica monetaria prima neutrale e poi restrittiva (ossia quando la Banca Centrale drena liquidità dal sistema o aumenta i tassi di interesse di riferimento a breve termine). Quindi, il “Tapering” di per sé è ancora uno strumento di politica monetaria espansiva, sebbene segnali che in futuro le condizioni monetarie potrebbero essere meno favorevoli. Comunque, molto più importanti, per capire il suo potenziale impatto negativo, sono i tempi, le dimensioni e le condizioni di partenza del Tapering.

Per quanto riguarda le tempistiche, è opinione condivisa che negli USA il “Tapering” inizierà già il prossimo mese. Molti economisti ritengono che la Federal Reserve avrebbe dovuto avviarlo già mesi fa, quando è emerso chiaramente che la ripresa globale stava riprendendo quota. Recentemente il Presidente della Fed ha fornito indicazioni chiare sul fatto che le condizioni del mercato del lavoro avrebbero dovuto mostrare dei miglioramenti prima di avviare il processo. Dall’altra parte dell’oceano, il Presidente della BCE ha affermato che il PEPP, il “Pandemic Emergency Purchase Program”, durerà almeno fino a marzo 2022 e anche i membri meno accomodanti della BCE hanno sempre sostenuto la necessità, in caso di riduzione degli acquisti, di agire molto gradualmente. Quindi, l’impressione è che i banchieri centrali abbiano preferito aspettare qualche mese in più piuttosto che rischiare di ostacolare la ripresa in un contesto economico così complesso.

Per quanto riguarda le dimensioni, attualmente la Fed sta iniettando circa 120 miliardi di dollari al mese, la BCE 80 miliardi di euro al mese. Una riduzione probabile per entrambi è di circa 15 miliardi al mese in meno, quindi dal mese di partenza avremo ancora 6-8 mesi di incremento netto positivo. Ricordiamo, inoltre, che per la BCE il PEPP è un programma di supporto aggiuntivo rispetto all’APP, “Asset Purchasing Program”. L’APP è stato avviato nel 2015 e riattivato nel 2020 e attualmente opera sottotraccia, con 20 miliardi di euro di acquisti al mese. Una volta che il contributo positivo netto sarà pari a zero, le banche centrali inizieranno a reinvestire le obbligazioni in scadenza per mantenere stabili i propri attivi. Questa sarà la fase di neutralità che potrebbe durare ulteriori 6-8 mesi. La BCE ha già dichiarato che il reinvestimento degli attivi durerà almeno fino a marzo 2023.

Le banche centrali preparano l'uscita

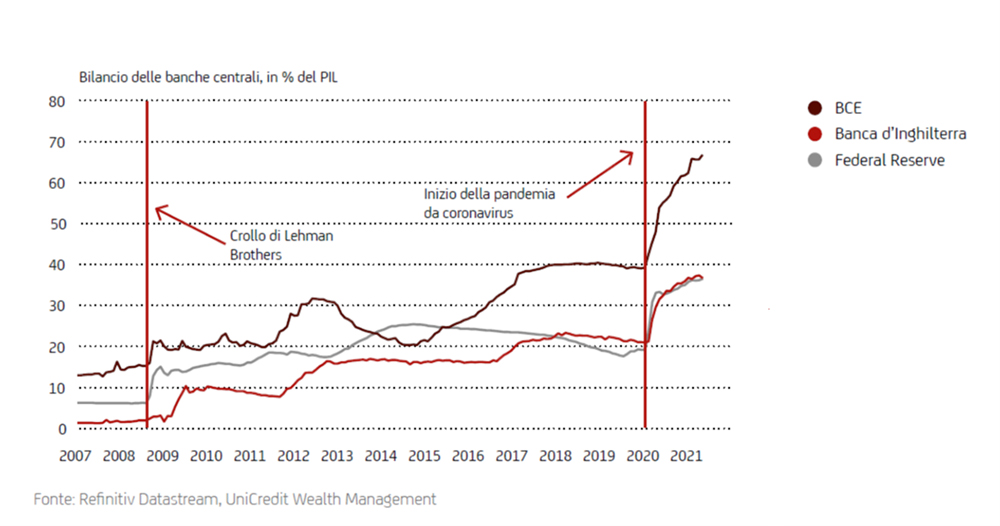

Da ultimo, ma non meno importante, dobbiamo considerare le attuali condizioni monetarie. Da un punto di vista storico, la Fed e la BCE hanno oggi il loro più alto livello di attivi di bilancio in percentuale del PIL: 40% la prima, 60% la seconda (la Banca Centrale del Giappone e la Banca Nazionale Svizzera sono al 120% e 140% rispettivamente). E le banche centrali del mondo occidentale sono state, da quando è scoppiata la pandemia nel 2020, i principali acquirenti sul mercato secondario dei titoli di stato. Il loro ruolo nell’economia e nei mercati finanziari non è mai stato così rilevante e le attuali condizioni monetarie sono, a giudicare da vari altri indicatori, le più favorevoli da decenni, segnalando quindi un’abbondante liquidità. Solo per citarne alcuni, gli attuali rendimenti reali sui TIPS (Treasury Inflation-Linked Notes) a 10 anni dei Treasury USA sono al -1% e i rendimenti reali dei Bund tedeschi legati all’inflazione di pari scadenza sono ancora più bassi, al -2%, livelli minimi storici. I rendimenti reali negativi sono potenti stimoli per gli investimenti fissi e la crescita prospettica.

In conclusione, possiamo affermare che sì, il Tapering sta per iniziare, ma con gradualità per tempi e dimensioni e in un contesto di condizioni monetarie estremamente accomodanti. Le economie e i mercati finanziari saranno capaci di assorbirlo, mantenendo crescita potenziale e prospettive positive.

Approfondisci sul Monthly Outlook di UniCredit Wealth Management - Novembre 2021

“Keep Calm and Carry On” https://www.cordusio.it/monthly_outlook_2021-11/