- La maggior parte delle economie della regione CEE ha registrato una robusta crescita economica nel 2015, dimostrando una significativa resilienza rispetto alla volatilità registrata sui mercati emergenti

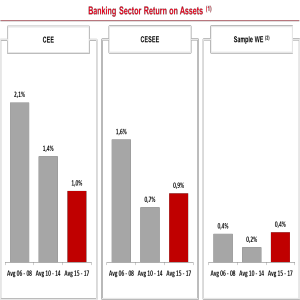

- Nel complesso la redditività del segmento bancario è in fase di normalizzazione su un nuovo livello post-crisi e risulta ancora doppia rispetto a quella raggiunta in Europa Occidentale

- Il crescente peso dei depositi interni e i solidi coefficienti patrimoniali hanno contribuito ad attenuare le vulnerabilità emerse in passato

Recomend this page

Grazie, la tua segnalazione è stata inviata correttamente.

Spiacenti, questa funzionalità non è disponibile al momento.

Per favore prova con questo link. Grazie

Rapporto 2016 sul settore bancario CEE: si fa strada un modello di crescita più sostenibile

Nel 2015 il quadro economico per le banche attive in Europa centro-orientale (CEE) è stato abbastanza positivo. Pur con talune eccezioni, la maggior parte dei paesi della regione ha segnato una buona crescita economica, mostrandosi resiliente rispetto alla volatilità registrata nei mercati emergenti, grazie, in larga misura, alla profonda integrazione con la zona euro e a fondamentali economici convincenti. Il settore bancario si è mantenuto profittevole in molti paesi, nonostante il livello generale sia in fase di normalizzazione rispetto al periodo pre-crisi. Sono questi alcuni dei dati principali emersi dall'ultimo studio sul settore bancario nella CEE, condotto da UniCredit in 13 paesi e presentato oggi a Vienna. Guardando al futuro, la ripresa economica dovrebbe sostenere ulteriormente la concessione di credito, in particolare in quei paesi che fino ad oggi si sono mossi più a rilento. Le percentuali di prestiti in sofferenza, ancora piuttosto elevate in diverse realtà, dovrebbero diminuire.

La maggior parte dei paesi CEE ha mostrato nel 2015 performance migliori rispetto agli anni precedenti

"Sebbene vi siano ancora differenze tra i singoli paesi, si sono evidenziate alcune tendenze positive nel settore bancario nella CEE. La concessione di credito in alcuni paesi è migliorata e il settore bancario è stato prevalentemente profittevole. Nella CEE si sta affermando un modello di funding più sostenibile, con i depositi locali che diventano sempre più rilevanti fonti di finanziamento -ha spiegato Carlo Vivaldi, alla guida della Divisione CEE in UniCredit -Ciò nonostante, le banche devono mantenere alta l'attenzione in un contesto in cui si mescolano tassi di interesse ridotti, pressioni normative, tensioni geopolitiche ed effetti dei flussi migratori".

1) Return on asset = profit before tax/average total assets

2) Austria, germany, italy

SOURCE: Unicredit CEE Strategic Analysis

Con i tassi di crescita del PIL che variano dallo 0,6% in Serbia al 4,3% della Repubblica Ceca nel 2015, molti paesi della CEE si sono mossi in maniera più dinamica rispetto ai periodi precedenti, con le sole eccezioni della Russia - che ha dovuto fronteggiare il brusco calo delle quotazioni del petrolio e l'impatto delle sanzioni comminate da UE e Stati Uniti - e dell'Ucraina colpita duramente dalla marcata riduzione della capacità produttiva nei suoi territori orientali. Inoltre i nuovi membri della UE in Europa Centrale (EU-CEE [1]) si sono dimostrati resilienti di fronte al cambio di rotta del sentiment degli investitori rispetto ai mercati emergenti verificatosi nel secondo semestre dell'anno. La regione EU-CEE ha beneficiato di avanzi nelle partite correnti - o di disavanzi contenuti - grazie alle fiorenti esportazioni nell'area euro, di prezzi bassi delle materie prime, nonchè di surplus in conto capitale legati ai finanziamenti ricevuti dalla UE. Un ulteriore supporto è arrivato dalla politica monetaria accomodante e da una forte domanda interna.

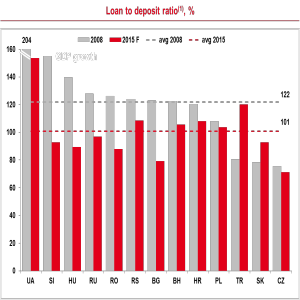

Il rapporto prestiti-depositi è significativamente migliorato e si prevede un'accelerazione del credito

"La concessione di credito è migliorata in alcuni paesi, in particolare in Europa Centrale - ha sottolineato Mauro Giorgio Marrano, Deputy Head della CEE Strategic Analysis in UniCredit -le dinamiche di crescita in altri paesi sono state più deboli e in specifici casi penalizzate da fattori una tantum. Il credito ai privati in valuta locale sta acquistando maggiore rilevanza se raffrontato ai prestiti in valuta estera, a significare che le vulnerabilità pregresse stanno progressivamente attenuandosi". La maggior parte delle banche della regione ha mantenuto una buona redditività negli ultimi anni, con il rapporto medio tra prestiti e depositi in netto miglioramento, dal 122% del 2008 al 101% nel 2015.

1) The denominator include only deposits

SOURCE: UniCredit Research UniCredit CEE Strategic Analisys

Guardando al futuro, i ricercatori di UniCredit prevedono che la ripresa economica possa supportare ulteriormente il credito, in particolare in quei paesi che fino a oggi si sono mossi più a rilento in questa direzione. In aggiunta la crescita del PIL, coniugata a politiche monetarie accomodanti e alle attività di riorganizzazione e razionalizzazione, come quelle avviate in Romania, Slovenia e Ungheria, dovrebbe controbilanciare le tensioni derivanti dai prestiti in sofferenza. Si prevede che la redditività resti al di sopra delle soglie raggiunte in Europa Occidentale.

La regione CEE continua a essere il motore della crescita per UniCredit

Nonostante un contesto sfidante, UniCredit si considera un investitore strategico e a lungo termine in Europa centro-orientale e intende sviluppare le proprie attività, sia nel segmento corporate che in quello retail, nella regione. Nel 2015 il gruppo bancario ha acquisito oltre 1,2 milioni di nuovi clienti in tutti i paesi della CEE in cui è presente e punta a rafforzare la propria base clienti di un milione l'anno fino al 2018. Secondo quanto stabilito nel suo piano strategico, UniCredit si avvia a investire 1,2 miliardi di euro per la digitalizzazione, nell'ottica di rispondere alle nuove tendenze del comportamento della clientela e, contemporaneamente, di ridurre i costi. Il numero degli utenti dell'internet banking dovrebbe raddoppiare dagli attuali 5 milioni a 10 milioni, mentre il numero di utilizzatori del mobile banking dovrebbe passare dall'attuale 1 milione a 7 milioni nei prossimi tre anni. Il volume dei prestiti è atteso in crescita di 20 miliardi a 106 miliardi di euro nel 2018.

UniCredit è ancora il primo gruppo bancario in Europa centro-orientale, tanto in termini di rete, che di attività totali e diversificazione geografica. La banca dispone infatti di una rete capillare di quasi 3.100 filiali, in 13 paesi, che genera approssimativamente un quarto dei ricavi totali. Nella CEE UniCredit serve più di 25.000 imprese internazionali tramite gli International Center. 2 su 3 clienti corporate internazionali in Germania, Italia e Austria che operano nella CEE sono clienti di UniCredit. Il gruppo gode di un'esperienza pluriennale consolidata nella gestione di programmi con fondi statali e comunitari nella regione CEE, che ha generato linee di credito per oltre 2 miliardi di euro dedicate a progetti finanziati dalla UE e altri accordi sottoscritti per un valore superiore a 1,3 miliardi di euro. Le banche UniCredit si collocano ai primi posti delle classifiche di settore nei rispettivi paesi.

"L'ampia diversificazione per clienti, prodotti e geografie ha reso stabilmente la regione CEE un contributore chiave ai risultati finanziari del Gruppo. Grazie all'accordo stipulato con ABH Holdings di Alfa Group e al trasferimento delle partecipazioni nella CEE sotto la gestione diretta di UniCredit SpA, entro la fine del 2016 riusciremo a compiere un nuovo passo in vista di una struttura di governance più snella così come di una più efficace gestione di capitale e liquidità - ha commentato Carlo Vivaldi, Responsabile della Divisione CEE di UniCredit -Siamo impegnati a realizzare il piano strategico e intendiamo proseguire con gli investimenti per la digitalizzazione e le soluzioni Big Data per ampliare ulteriormente la nostra clientela".

Nota

1) Questo gruppo include alcuni dei paesi entrati a far parte della UE nel 2004 e nel 2007, ossia Bulgaria, Repubblica Ceca, Ungheria, Polonia, Romania e Slovacchia. I dati per la Croazia sono analizzati separatamente.