Dopo la calma estiva: l’Outlook di UniCredit Wealth Management

mercoledì 29 settembre 2021

Diamo uno sguardo ai temi macroeconomici che a partire dalla fine dell’estate stanno influenzando i mercati finanziari nell’analisi elaborata dagli specialisti degli investimenti di UniCredit Wealth Management.

L’ondata di contagi Covid da variante Delta, il collo di bottiglia nella catena di approvvigionamento globale, le performance dei mercati cinesi inferiori alle attese e la prospettiva del tapering sono i temi che stanno più volte mettendo di malumore investitori, aziende e consumatori. Anche gli ultimi dati economici cosiddetti “hard”, quali produzione e vendite al dettaglio, hanno deluso, è pertanto probabile che la crescita economica nei mesi estivi risulti inferiore alle aspettative.

Il processo di ripresa globale, tuttavia, non si fermerà e nemmeno si invertirà. Infatti, non solo si prevede che nel trimestre in corso l’economia globale crescerà più che in primavera, ma, con un incremento di quasi il 6%, è probabile che registri quasi il doppio del suo potenziale.

La variante Delta si diffonde, ma nessun nuovo lockdown all'orizzonte

La variante Delta, altamente contagiosa, ha provocato un brusco aumento del numero di contagi Covid quest'estate, in particolare nei Paesi con bassi tassi di vaccinazione, soprattutto in Asia. L'Europa continentale, d'altra parte, sta reggendo molto meglio in termini di tassi di contagio. In aggiunta, ci sono i primi segnali che l'ondata da variante Delta si stia avvicinando al picco anche in altre parti del mondo e che questo dovrebbe, poi, gradualmente rallentare.

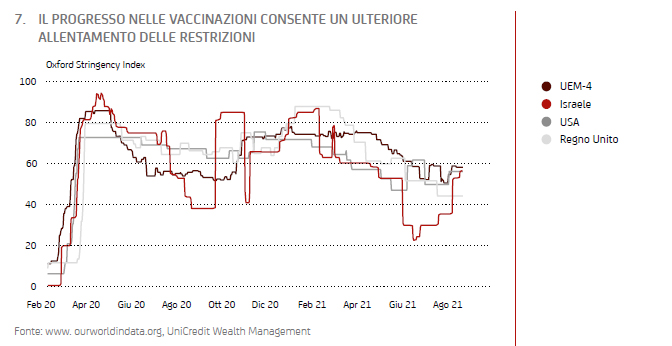

Inoltre, grazie ai progressi nelle vaccinazioni e al miglioramento dei metodi di cura, i sistemi sanitari sono molto meno fragili rispetto all'inizio della pandemia. Questo non rende necessarie nuove chiusure nel settore dei servizi, così diffuse nella seconda e terza ondata - per non parlare della chiusura totale di molte aziende all'inizio della pandemia. Inoltre, grazie ai progressi fatti a livello di vaccinazioni, le restrizioni sono state addirittura allentate rispetto alla primavera. I noti indici dei livelli di restrizioni adottati nei vari Paesi elaborati dall'Università di Oxford (Stringency indices) sono in discesa, anche se recentemente il calo si è (temporaneamente) fermato.

Con le ulteriori fasi di riapertura in vista, gli importantissimi indici di mobilità dovrebbero continuare a puntare verso l'alto. Nel comparto della distribuzione al dettaglio e delle attività ricreative, i livelli pre-Covid sono stati addirittura recuperati in tutta l'UEM. Resta invece ancora qualche potenziale di rialzo nei trasporti pubblici e nelle presenze sul posto di lavoro.

Per le nostre economie si tratta di una buona notizia, dato che gli indici delle restrizioni e di mobilità sono stati fortemente correlati alla crescita del PIL negli scorsi trimestri. La completa riapertura del settore dei servizi (sommata agli effetti di recupero nei consumi e negli investimenti, oltre agli stimoli di politica economica) è stato il presupposto principale alla base della nostra previsione di un aumento della crescita nel secondo semestre di quest'anno.

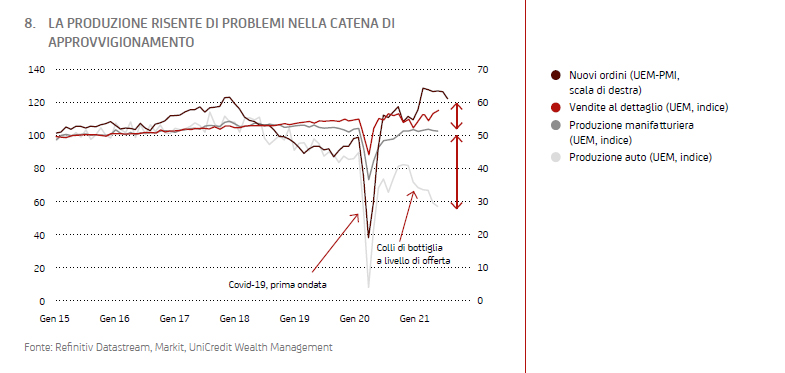

I colli di bottiglia negli approvvigionamenti saranno probabilmente transitori

Non è pertanto più la pandemia a colpire pesantemente le catene di approvvigionamento globali e rallentare la produzione manifatturiera e il settore dei servizi. Un numero crescente di aziende lamenta, invece, colli di bottiglia nelle forniture non attribuibili al Covid, ritardi nelle consegne e carenze di materiali e componenti. Tutto questo non solo limita la loro possibilità di produzione, ma contribuisce anche in modo significativo al forte rialzo dell'inflazione.

Secondo l'Istituto Ifo tedesco, due terzi delle industrie tedesche lamentano carenza di semiconduttori e di componenti elettronici, di granulati plastici, di acciaio e di metalli industriali, ma anche di materiali da costruzione. Inoltre, mancano anche capacità a livello di trasporti (navi e aerei). Non deve quindi sorprendere che non solo le case automobilistiche, ma anche i settori dell'industria elettrica, di ingegneria meccanica, della plastica, l'edilizia e il commercio accusino attualmente problemi a livello di catena di approvvigionamento (supply chain).

I problemi di approvvigionamento globali dureranno quindi ancora per un certo periodo di tempo. Alcuni segnali, tuttavia, indicano un miglioramento oltre il breve termine. Serviranno altri 3-6 mesi prima che questi scostamenti siano in buona parte corretti da aggiustamenti a breve termine nella produzione industriale. Anche gli indici dei direttori d'acquisto danno una prima indicazione in questo senso. I tempi di consegna dei fornitori sono diminuiti di recente, così come il rapporto tra nuovi ordini e scorte.

Inoltre, le aziende stanno diversificando sempre più le loro catene di approvvigionamento.

Più magazzini, più fornitori, più Paesi fornitori e delocalizzazioni sono le parole d'ordine. Questo dovrebbe consentire miglioramenti in futuro - soprattutto perché situazioni straordinarie come il blocco del canale di Suez, gli eventi meteorologici estremi negli Stati Uniti o le interruzioni nella produzione di chip in Giappone a causa degli incendi sono problemi del passato. Tutto ciò suggerisce che, oltre al settore dei servizi (grazie a ulteriori riaperture), anche la produzione industriale dovrebbe riprendersi significativamente nel secondo semestre di quest'anno. La situazione di debolezza degli ultimi mesi dovrebbe quindi gradualmente risolversi.

Approfondisci sul Monthly Outlook di UniCredit Wealth Management - Settembre 2021